|

截至4月底,随着Roche2018年Q1财报出炉,IVD Top4在2018年Q1财报全部公布。

IVD四巨头的排名,此前由于西门子医疗的诊断业务没有具体数据,一直是个谜。那么,随着西门子医疗财报的独立发布,谜底即将揭开!

2018年Q1,诊断业务排名发生了重大变化:

罗氏第一,雅培第二,丹纳赫第三,西门子医疗第四。

罗氏:在诊断领域仍遥遥领先,Q1营收超排名第二的雅培约10亿美元。

雅培:Q1通过收购带来58.7%的高增长,雅培重回IVD第二。

丹纳赫:诊断业务持续高增长,同比+14.5%。如扣除汇率和并购的影响,是四巨头中增速对快的企业。Q1与雅培的差距仅3亿美元。

西门子医疗:由于美国市场影响,西门子医疗诊断业务下滑(-1.1%),屈居第四。与排名第三的丹纳赫诊断业务相差不大,约4亿美元。

西门子医疗上市募集的高额资金,也让2018年IVD巨头的终点排位赛看点十足。

▲IVD Top4 企业2018年Q1数据总览

注:①Abbott增长率一栏,6.9%为可比增长率,排除了外汇和并购带来的影响;16.7% 同比增长率;诊断业务增长率数据同上。

②按照实时汇率,1瑞郎=1.0168美元,Roche的总营收约13811百万美元,诊断业务营收约 2960百万美元。

③1欧元=1.2177美元,西门子医疗的总营收约3894百万美元,诊断业务营收约1131百万美元。

整体营收

罗氏凭借“制药+诊断”两大业务的有机组合,在制药和IVD领域都占据行业领先的地位。诊断更是长期占据市场榜首。

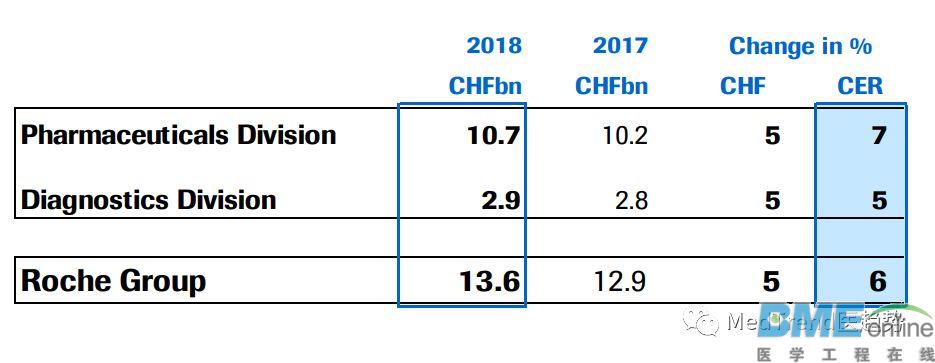

罗氏2018年Q1营收136亿瑞郎,同比+6%。

▲罗氏 2018 Q1财务数据

诊断业务营收

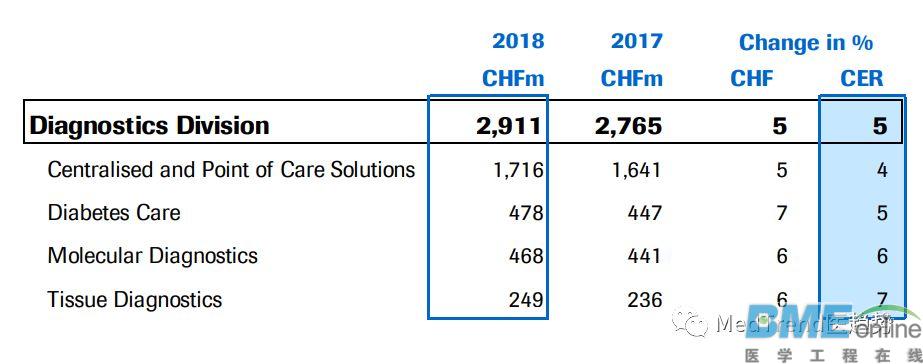

诊断部门贡献了29亿瑞郎的营收,同比+5%,由所有业务的增长驱动;占总营收的21%,比2017年占比的23%略有下降。

▲罗氏诊断四大业务 2018 Q1数据

中心实验室和POC诊断事业部:是诊断业务营收的主要贡献者,占比高达59%。营收17.16亿瑞郎,同比+4%。其中,免疫诊断同比+5%,临床化学+3%,POC产品呈下滑趋势(-2%)。

糖尿病管理业务:营收4.78亿瑞郎,占诊断业务营收16%。2017年,糖尿病管理业务是罗氏诊断业务中业绩最差的业务(-4%),2018年Q1该业务表现可喜,止跌回升+5%。主要受美国血糖监测业务量上涨24%驱动。

分子诊断业务:营收4.68亿瑞郎,占比16%,同比+6%。

组织诊断业务:营收2.49亿瑞郎,占比9%,增长达7%。

诊断业务区域营收

▲罗氏诊断 2018 Q1区域营收数据

罗氏诊断在区域上主要由亚太地区和北美驱动。

EMEA(欧洲、中东、非洲):罗氏诊断最大的市场,在诊断营收中占比42%,同比+2%;

北美:第二大市场,占诊断营收26%;2017年罗氏诊断在北美市场基本维稳,而2018年Q1,北美市场强增长(+7%);

亚太地区:占诊断营收23%,罗氏诊断的增长主要来源,同比+10%;

拉丁美洲:占诊断营收6%,同比+1%;

日本:仅占诊断营收3%,但下滑明显(-8%)。

最新动态

罗氏诊断作为IVD行业的巨无霸,一直保持着稳定的增长(5%-6%),但是面对通过并购弯道超车的雅培、丹纳赫,罗氏也需要不断寻找新的增长点。

2018年伊始,罗氏智能IT产品升级入驻了中国医科大学附属第一医院检验科。上线了包括iBoard流程监控系统和智能远程控制系统在内的iPad移动端产品,将远程控制从PC端转向了医疗端。

在2017年结束时,雅培全球CEO白千里(Miles D. White)曾表示:“我们将以非常好的势头进入2018年。”

而正如白千里所预测的那样,2018年雅培的开局非常强劲。

整体营收

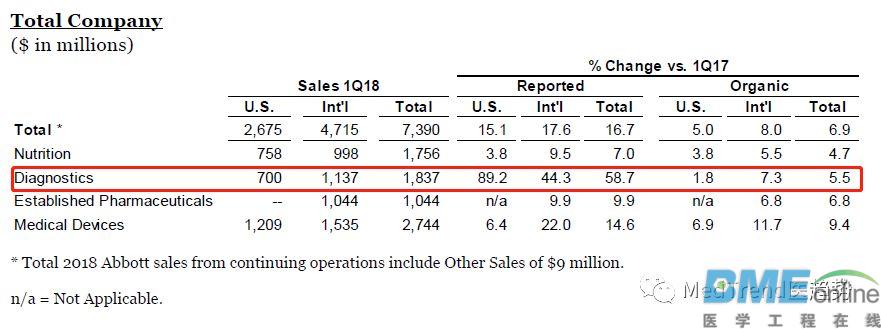

Abbott 在2018 Q1营收73.9亿美元,同比增长高达16.7%,扣除收购和汇率带来的影响后,可比增长6.9%,仍高于2017年全年4.9%的增长。

▲Abbott 2018 Q1整体营收数据

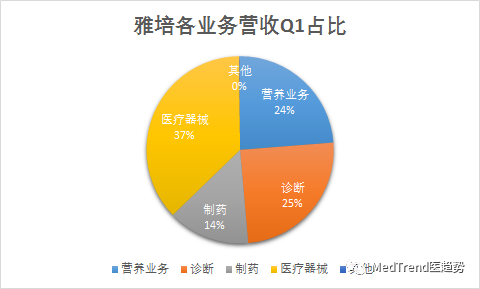

▲雅培 2018 Q1各业务营收占比

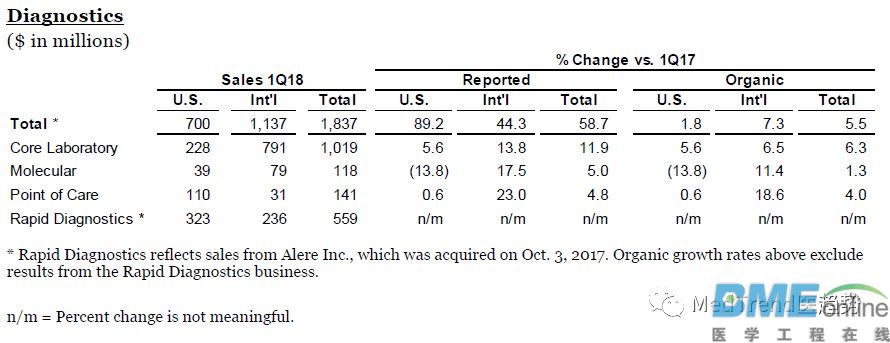

诊断业务营收

Abbott 诊断营收18.37亿美元,收购Alere所带来的协同效应显著,诊断业务增长惊人,达58.7%(扣除收购和汇率带来的影响后,可比增长5.5%)。

诊断业务占总体营收近24%,相比2017年全年的20%,获得了大幅提升。诊断业务也从之前的第三大业务成为雅培的第二大业务。

受收购Alere所获得的新业务板块--快速诊断业务--的影响,雅培诊断原有的三大板块(传统诊断、分子诊断、床旁诊断)在诊断业务营收中的占比均有所下滑。

▲雅培诊断2018 Q1营收数据

传统诊断:营收10.19亿美元,同比+11.9%。增长中5.6%来自外汇的有利影响。业务营收在诊断业务中占比55%,相较于2017年占比(72%),呈大幅下滑。

分子诊断:营收仅1.8亿美元,同比+5.0%。在诊断业务中占比最低,仅6%。

但分子诊断美国市场业务的提振,是雅培诊断必须面对的问题。

床旁诊断(雅培传统POC业务):营收1.41亿美元,同比+4.8%,在诊断业务中占比8%。相较于美国市场仅0.6%的增长,国际市场上高达23%的增长非常亮眼,主要由i-STAT手持系统驱动。

快速诊断(Alere的POC业务):营收5.59亿美元,贡献了诊断业务营收的30%。该业务的营收主要来源于传染性疾病(包含流感)的检测。

鉴于床旁诊断和快速诊断的产品线实际上是重叠的,未来这两个业务极有可能合并。POC业务以约40%的占比,成为雅培诊断第二大业务。

区域营收

美国市场:营收7亿美元,同比+89.2%,但扣除收购和外汇影响,仅增长1.8%。除了快速诊断业务外,各子业务在美国市场的增长率均低于国际市场。

国际市场:营收11.37亿美元,同比+44.3%,可比增长+7.3%。贡献了诊断业务62%的营收。

最新动态

2018年将是见证雅培收购Alere后,诊断业务超速增长的一年。

雅培还不断推进新产品在中国市场的进程。3月22日,雅培全新一代诊断产品Alinity ci 正式在中国上市。

整体营收

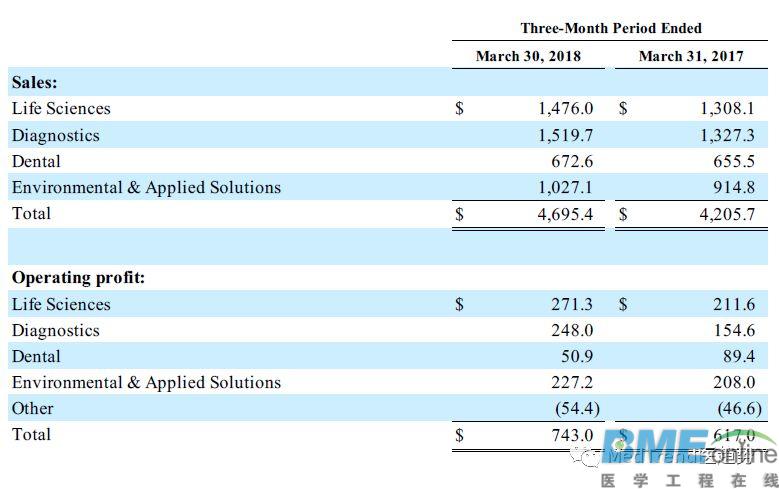

2018年Q1,丹纳赫 继续保持其高增长,营收46.95亿美元,同比+11.6%。生命科学、诊断、环境应用均获得了超12%的增长。

▲Danaher 2018年Q1数据 ▲Danaher 2018年Q1数据诊断业务营收

丹纳赫的诊断业务在2017年年末曾以微弱的优势,赶超了雅培,占据第二宝座。

2018年Q1,雅培收购Alere后诊断业务高速增长,丹纳赫在诊断营收上落后雅培诊断约3亿美元,排名第三。

丹纳赫诊断业务在Q1营收15.20亿美元,同比+14.5%,是丹纳赫四大业务中增长最高的业务,占总营收的32.4%。增长主要由Cepheid 驱动,业务的净利润同比+16.3%。

▲丹纳赫2018 Q1 诊断业务营收

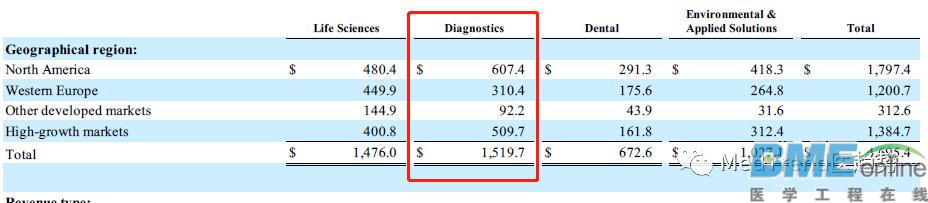

区域营收

▲丹纳赫2018 Q1 区域营收

北美:丹纳赫诊断业务第一大市场,贡献6.07亿美元营收,占诊断业务的40%;

西欧:营收3.10亿美元,占比20%;

其他发展市场:营收0.92亿美元,占比6%;

高增长市场(东欧、中东、非洲、拉丁美洲、亚洲,不含日本):营收5.10亿美元,占比34%。

最新变动

在2018年伊始,丹纳赫就出手进行了诊断领域的并购:

丹纳赫的诊断业务因为其持续的高增长,未来充满想象空间。

西门子医疗从西门子独立后,首次发布财报。

整体营收

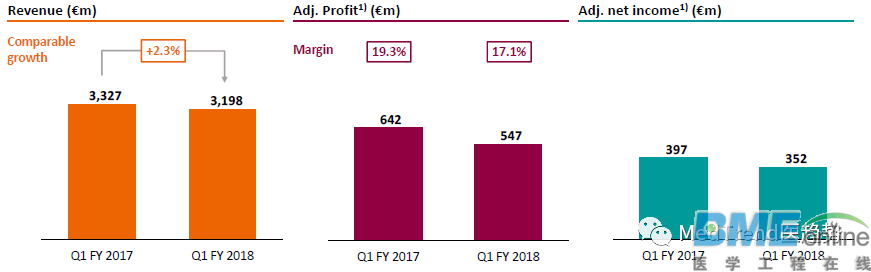

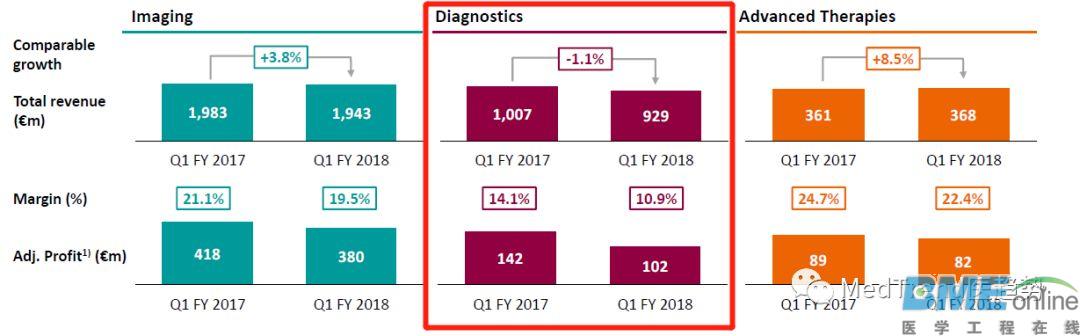

西门子医疗在 2018年Q1的总营收32.0亿欧元,排除汇率影响,营收同比+2.3%,增长主要由影像业务和先进治疗业务驱动。

▲西门子医疗 2018 Q1营收数据

诊断业务营收

▲西门子医疗 诊断业务2018 Q1营收数据

2018年Q1,西门子医疗诊断业务营收9.29亿欧元,受美国地区下一代免疫和生化解决方案Atellica Solution商业化落地以及外汇的影响,诊断业务下滑1.1%。

区域营收

西门子医疗营收在EMEA(Europe, Middle East and Africa,欧洲、中东和非洲)和中国获得高增长。

就诊断业务而言,美国地区营收下降,其他地区的收入稳定。

最新动态

因此,西门子医疗未来两年极有可能通过并购来提振诊断业务。 可以看到,除了罗氏老大的位置屹立不倒之外,排名第二的雅培、第三的丹纳赫、第四的西门子医疗之间,诊断业务营收差距仅3-4亿美元,排位赛战场上硝烟味道浓厚。在雅培和丹纳赫通过并购获得高增长之后,通过独立上市的西门子手握大笔资金,会不会通过并购反超呢?

备注:以上数据来自各公司的季报和年报等资料。

|

NB300、350、380维修手册

NB300、350、380维修手册 2025年职能部门月考核细则(医学工程部)

2025年职能部门月考核细则(医学工程部)

浙公网安备 33010402001000号

浙公网安备 33010402001000号