随着国内老龄人口逐渐增加,基层医疗需求不断旺盛。在分级诊疗等医改政策的大力推动下,在影像科室不那么发达的地区,独立医学影像中心的推进及发展势在必行。

为推进分级诊疗制度建设,助力深化医药卫生体制改革,国家卫生计生委于2016年底陆续印发关于医学影像诊断中心、医学检验实验室、血液净化机构、病理诊断中心4类独立设置医疗机构基本标准和管理规范;并出台了独立医学影像诊断中心基本标准和管理规范文件,明确规定独立医学影像诊断中心设置的科室要求、设备要求、及人员要求。在相关政策的带动下,在2016年下半年以及2017年,国内独立医学影像中心建设进入高峰期。

独立医学影像诊断中心,就是指依法设立的应用X射线、CT、磁共振(MRI)、超声等现代成像技术对人体进行检查,并结合病史、临床症状、体征及其他辅助检查,综合分析,出具影像诊断意见,能够独立承担民事责任的医疗机构(不包括医疗机构内设的医学影像诊断部门)。 全球独立影像诊断中心发展情况

作为全球独立医学影像诊断中心最发达的地区,美国拥有影像中心6800多个,2015年大约进行了1100万人次的远程医疗服务。这其中主要是以B2B类服务为主,包括大约500万次医院之间的影像诊断(包括 X 线、CT、MRI)。据Frost&Sullivan披露的数据,2009年至2015年美国医疗影像诊断市场从46.6亿美元扩张到87.1亿美元,几近翻倍。有数据显示,其中60%的市场贡献来自于医疗机构,剩余40%的市场贡献来自于第三方独立影像中心。

从目前美国第三方影像中心的发展格局来看,2003年至2008年美国第三方影像机构以及所属独立影像中心的数量都在不断攀升。2008年以后虽然第三方独立影像中心的数量仍然稳步增加,但第三方影像机构的数量却在不断减少。这点从美国独立医学影像诊断中心龙头企业RadNet并购狂潮中可见一斑。

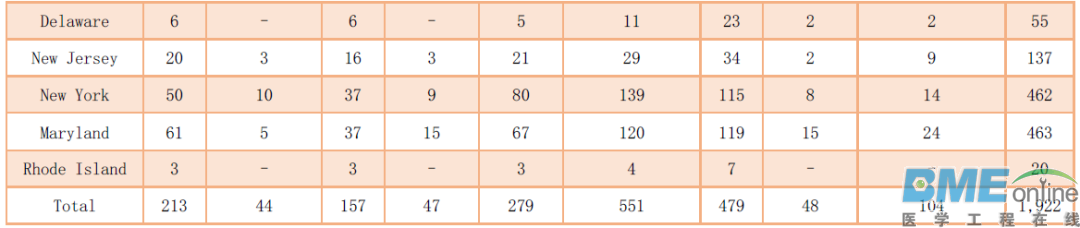

RadNet成立于1980年,是全美独立医学影像诊断中心领军企业,目前在全美具有302家影像诊断中心,集中在加州、纽约、新泽西、弗罗里达等人口密集地区。年门诊量达到700万,2016年客户满意度达到96%。

表1 RadNet发展历程

公司现有MRI、CT、X-ray等影像设备共1992台(截止2016年底),分布在加利福尼亚、佛罗里达、新泽西、纽约等地,为患者提供影像诊断相关服务。

表2 RadNet核心业务

RadNet公司通过和医疗设备供应商、医疗机构及保险机构的合作,面向病人提供高性价比的诊断成像的“一站式全覆盖”医学影像服务。

RadNet利用其庞大的设备资源、站点网络、合作医疗机构、专家资源、保险网络,编织了一个从“设备-医疗机构-患者服务-保险支付”的完整体系,从而使利益相关方实现了多赢。服务项目包括:骨密度扫描、CT、核磁、乳腺检测、超声、X射线等,同时在脑影像、肿瘤诊断、放疗也有布局。

RadNet公司与医院、诊所和医疗专家签订合约提高行业门槛并降低竞争威胁。RadNet能为患者提供高性价比和便捷的支付,同时能够让自己的客户在较好的医疗条件下发生较低的医疗费用,这使保险公司也积极与RadNet合作。基于此,RadNet构建了“设备-医疗机构-患者服务-保险支付”的完整生态体系。上游设备采购有很强的议价能力,专家资源和客户资源的聚集有助于RadNet降低检测成本并提高与医疗机构、保险之间的谈判话语权,并为公司带来可观利润。

通过大量的并购、投资,行业领先的企业对上下游的掌控力更加强大,行业集中度进一步提升。 国内独立医学影像中心政策

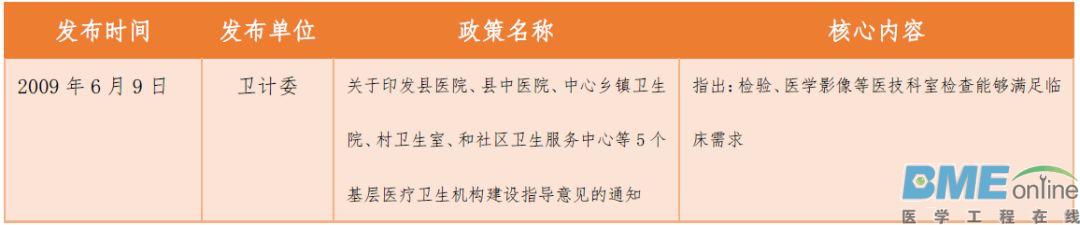

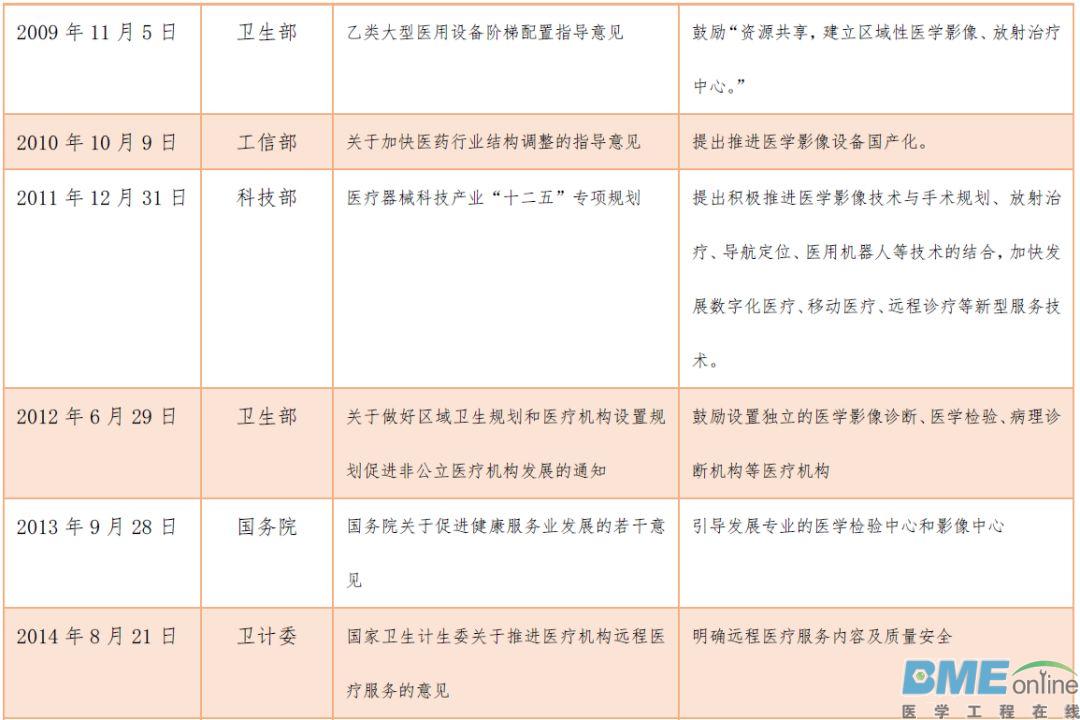

“十三五”医改规划核心内容之一就是加快社会办医。2016年8月,国家卫计委正式颁布《医学影像诊断中心基本标准和管理规范的通知》。2016年10月,中共中央、国务院又印发了《“健康中国2030”规划纲要》。国家政策和标准的相继出台,确立了第三方诊断机构尤其是独立医学影像中心可以作为独立法人运营,并独立承担相应法律责任,为国内独立医学影像中心的快速发展奠定了基础。

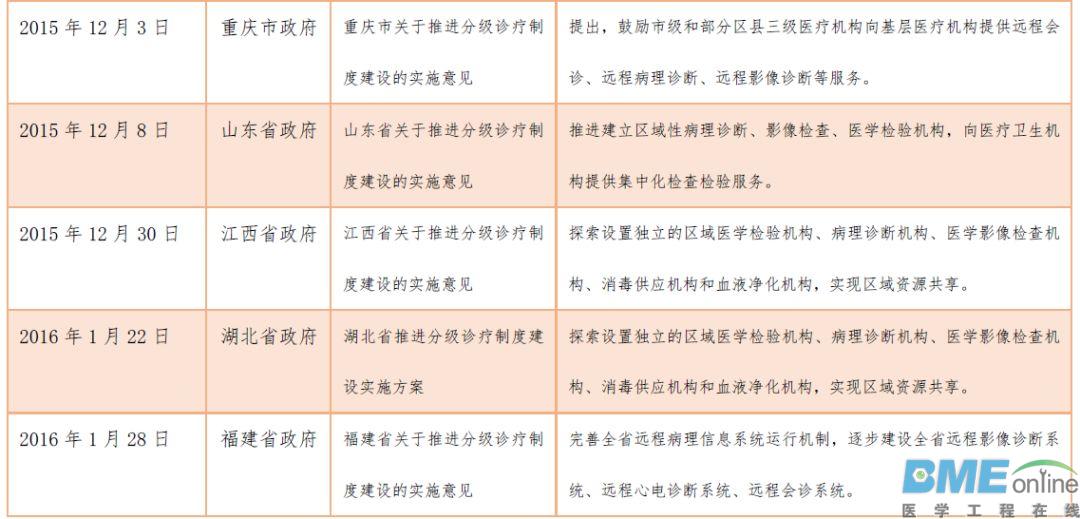

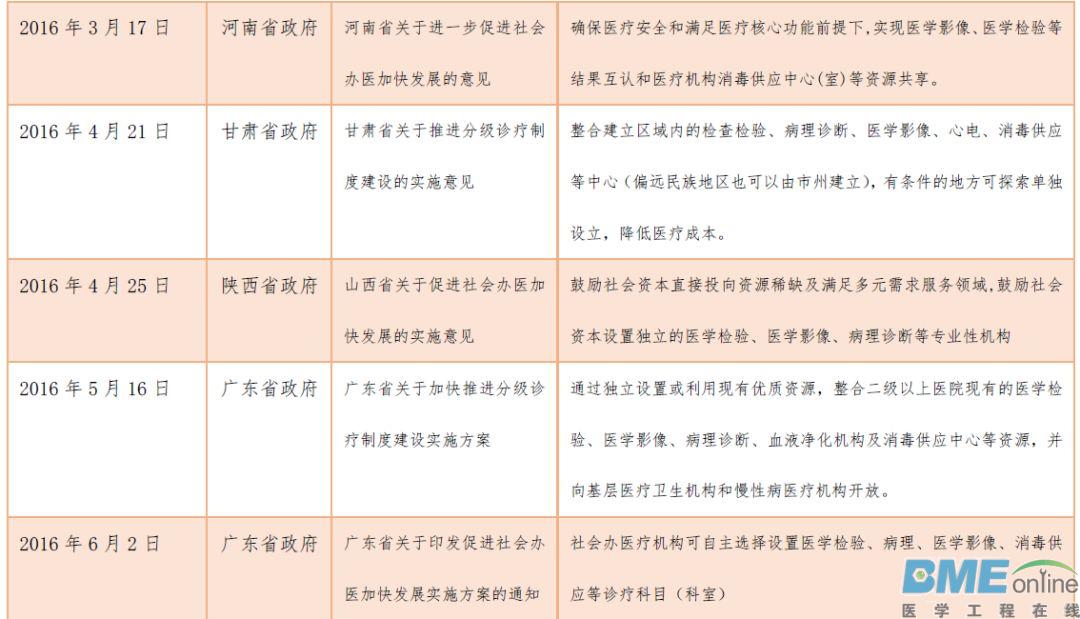

另外为了促进当地独立医学影像中心发展,广西、浙江、江西、海南、辽宁、重庆、山东、湖北、福建、陕西等地方政府也在近几年陆续推出独立医学影像中心促进政策。

据数据统计,中国医院体系的规模有2万多亿,而影像科室收入占到医院整体收入的10%左右,因此影像诊断的市场规模达到2000多亿元。作为独立影像中心的市场机遇,预计省会城市约200多亿,县级市约300多亿;参考美国独立影像业务占整个影市场的40%,以及代表企业RadNet、Alliance Healthcare Service的发展历程,由于很多大型公立医院在影像诊疗方面渐趋于饱和,如果分级诊疗要落地就必须大力发展影像的第三方服务。

另外,国内企业也通过积极收购国外独立医学影像诊断中心,开始布局国际市场,例如:2016年3月29日福建泰禾投资收购美国第二大独立影像诊断中心Alliance Healthcare Sevice51.5%股份,成为其最大股东。Alliance成立于1983年,总部位于加利福尼亚,在美国提供门诊诊断和放射治疗服务。Alliance与医院和医生集团合作的影像中心占比超90%,主要依赖外部医生为住院和门诊患者提供影像诊断服务,从影像诊断延伸至肿瘤放疗,2015年肿瘤放疗收入占比超过20%。

2017年5月3日恒康医疗董事会同意公司用169,361.97万元人民币收购澳大利亚第二大影像诊断中心PRP公司70%股权。PRP成立于2008年,是澳大利亚第二大专业从事影像诊断的企业。截止2016年12月31日,PRP公司在澳大利亚新南威尔士州拥有29家影像诊断中心,为患者提供诊断成像服务,在电子远程诊断方面拥有丰富的经验和领先的管理水平。PRP公司提供核磁共振检查、CT检查、伽马摄像检查、超声波检查、乳腺X线及曲面体层X光检查以及PET扫描等约20种影像诊断服务。 国内独立影像诊断中心建设情况

据卫计委统计,截至2016年5月底,北京、上海等22个省份共设置323家医学检验实验室(社会办309家,占95.7%),共完成医学检验4.6亿例次。北京、浙江、江西3个省份共设置6家病理诊断中心(社会办4家,占66.7%),共完成病理诊断205万例次。上海、浙江、江西等5个省份设置9家医学影像诊断中心(社会办8家,占88.9%)。山东、河北、江西等5个省份共设置57家血液净化机构(社会办比例100%),完成血液净化24.7万例次,患者血液透析平均费用降低了17.3%。

为推进分级诊疗制度建设,助力深化医药卫生体制改革,国家卫生计生委于2016年底陆续印发医学影像诊断中心、医学检验实验室、血液净化机构、病理诊断中心4类独立设置医疗机构基本标准和管理规范。并出台了独立医学影像诊断中心基本标准和管理规范文件,明确规定独立医学影像诊断中心设置的科室要求、设备要求、人员要求。在相关政策的带动下在2016年下半年以及2017年国内独立医学影像中心建设进入高峰期。

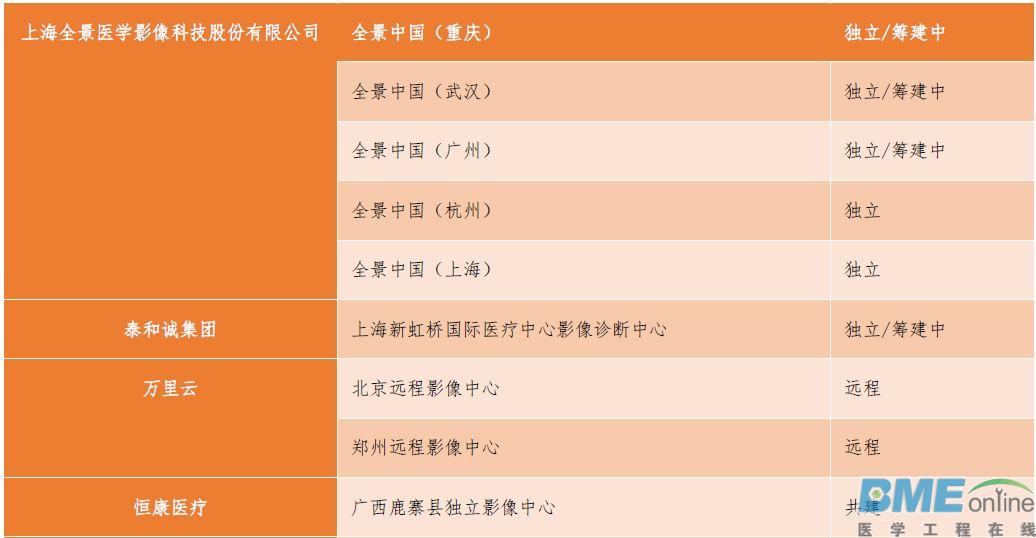

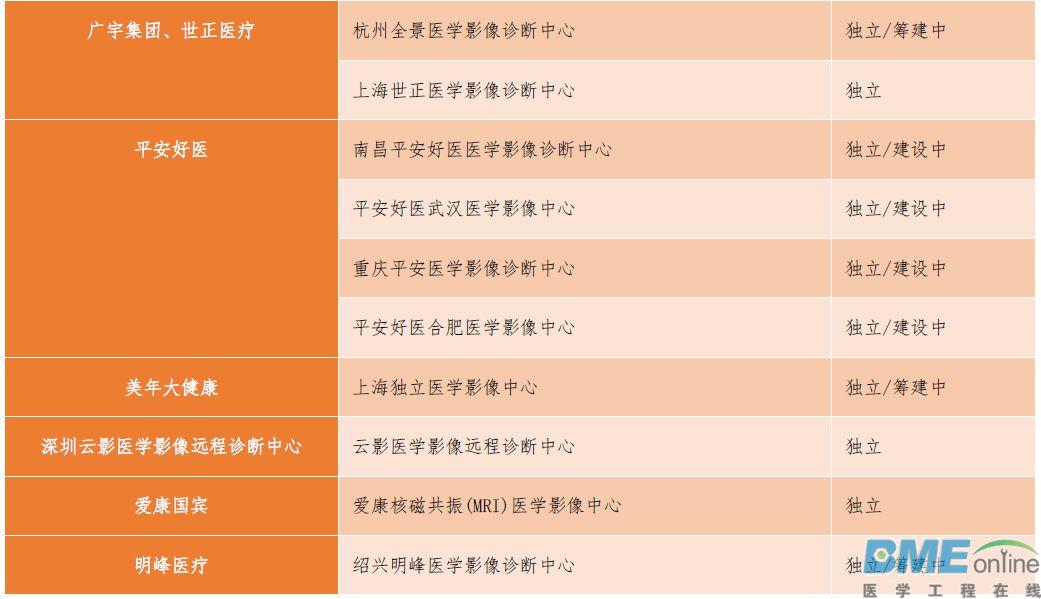

根据Hsmap不完全统计,目前我国在建或建成的独立医学影像中心71个,从2016年下半年到现在经过各级主管部门批准建设的独立影像中心多达20余个,审批速度远远超过往期。市场需求、监管规范或促进我国独立医学影像中心快速建设。

|

DFM100中文服务手册(维修手册)

DFM100中文服务手册(维修手册)

浙公网安备 33010402001000号

浙公网安备 33010402001000号