|

受益于国家陆续推出的关于医疗器械采购方面的利好政策,我国医疗器械的国产化进程有望提速。2018年我国医械行业发生了2起规模超过50亿元的并购事件,分别为蓝帆医疗收购柏盛国际(59亿元)以及威高股份收购美国爱琅(56亿元),在2018年全球所有并购案中金额名列第8位和第9位,这使得我国医疗器械行业并购规模创下新高。

医疗器械行业出现了明显的加速整合趋势,我们预计未来几年仍将是医疗器械行业并购的高峰期。因此,我们希望通过对海外医械巨头并购历程的梳理,力图对“什么场景下发起规模性并购以及纵向与横向的选择”等核心问题进行回答。

1

近三年全球医疗器械行业并购的特点及其原因

近三年,全球医疗器械行业的并购呈现三大特征:1)越并越大,带来集中度越来越高,可并购对象越来越少;2)产品跨界和赛道跨界尺度越来越大,主赛道结构性调整明显;3)跨境并购提速,中国并购标的显著增加。

我们认为主要由于两大动因:产品技术的更新迭代以及细分领域的天花板效应。

首先是行业内产品技术的更新迭代。与药品10年以上的产品周期不同,医疗器械领域的技术较快,产品周期较短,而每一次新产品的推出,往往对上一代产品产生颠覆性影响。因此,医械企业对该领域的前沿技术掌握程度会极大影响其未来市场份额和地位。

在应对这个问题上,医械巨头主要策略为:1)不断收购创新技术企业以加强外部研发;2)并购已经拥有成熟技术的同行竞争对手。其中既有未雨绸缪的预防,也有亡羊补牢的举措。 被并购的企业要么已经成为行业领先者,要么就还处于技术开发阶段。

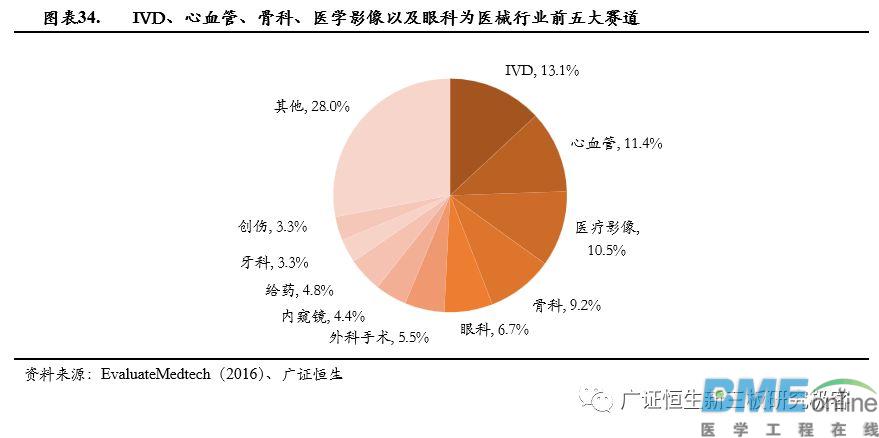

其次,细分领域的天花板效应是医械巨头并购的另一大动因。医疗器械行业虽然达到了4000亿美元的巨大体量,但是其细分领域众多,产品种类复杂,既包括止血海绵、一次性注射器这类较简单的产品,也包括医用磁共振成像设备(MRI)这类复杂的大型设备。目前仅是医疗器械一级分类就包括IVD、心血管等20余个细分领域,每个领域的产品用于不同病种,而不同病人的诉求又有巨大差别。因此造成了医械企业经常面对行业细分领域天花板的压制,以及跨界竞争的挑战。

在这个问题上医械巨头也有两大对策:1)向新兴市场扩张以抬高行业天花板;2)通过跨赛道、跨界并购丰富其产品矩阵。因此近年来跨界以及跨国并购不断增加。

1.1越并越大,带来集中度越来越高,可并购对象越来越少的局面

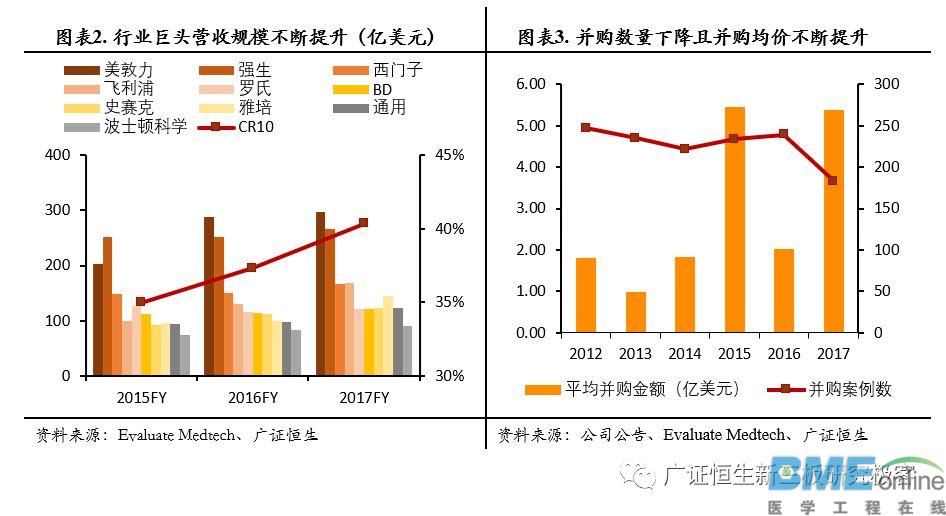

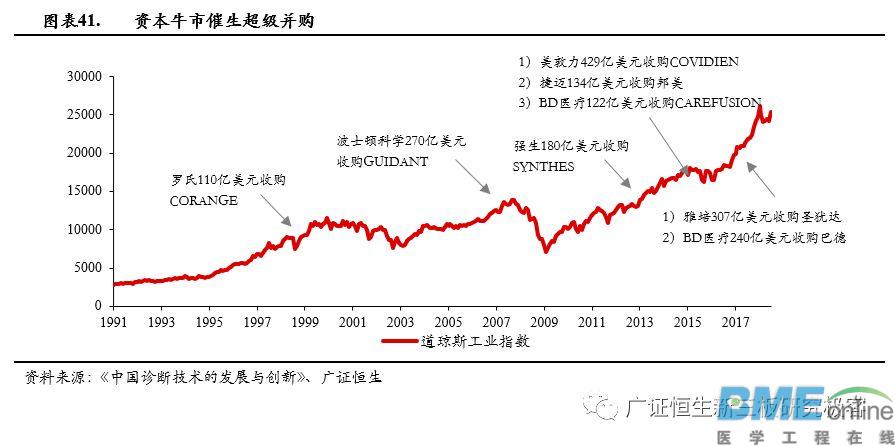

2014年医疗器械巨头美敦力以429亿美元的创纪录价格收购柯惠医疗,在收入规模方面一举超过强生成为医疗器械行业的世界第一。而在往后的几年时间里,并购在医疗器械行业中持续发酵。行业巨头通过并购实现强强联合,进一步提升自己的江湖地位。据统计,全球医疗市场CR10由2015年的35%上升至2017年的40%。

近3年来,全球医疗器械并购金额出现了大幅度的提升,以2015为最,并购总金额超过1000亿美元,平均并购金额接近5.5亿美元。同时,并购数量呈下降趋势,其中2017年全球医疗器械行业并购总金额为985亿美元,约为2016年的两倍,但是在并购数量上相对于2016年反而减少了20%。

随着全球医疗器械行业并购趋势的加剧,龙头企业的体量不断增大,使得够分量的可并购标的数量不断减少,从而推动行业单个并购案金额不断攀升。医疗器械行业集中度提升正带来可并购标的越来越少的局面。

1.2产品跨界和赛道跨界尺度越来越大,主赛道出现结构性调整

在近几年的行业并购中,跨界是医疗器械巨头并购案的主要方向。无论是从产品上还是在赛道上,行业巨头均通过并购实现着尺度越来越大的跨界扩张及竞争。在近3年top20的并购案中,有70%是来自于不同细分领域的医疗器械巨头的强强联合。

其中,美敦力与柯惠医疗联手,构筑几乎覆盖医疗器械全领域的商业帝国;IVD龙头雅培、BD等也通过并购分别加强在心血管、肿瘤等方面的布局。可以看出,近几年医疗器械巨头的并购呈现产品跨界以及赛道跨界尺度越来越大的特征。

巨头既有大手笔的购入资产,也有大规模地剥离业务部门。

近几年医械巨头美敦力、雅培以及西门子分别对其医疗用品业务,光学医疗业务以及医疗信息业务进行了拆售。特别是2017年,在TOP10并购案中,就有4项是关于行业巨头的业务拆售。近3年医疗器械巨头一方面在收购资产扩大规模,另一方面也在剥离业务提高企业效率,总体上呈现“增肌减脂”的趋势。

在并购方向上,相对于2015年以前的行业并购动向,并购赛道出现一定程度的结构性变化。其中IVD、手术设备、以及医学美容领域为近三年的并购热点。在金额大于10亿美元的并购中,以上三个赛道的并购分别占并购总金额的17.1%、15.4%以及4.4%,相对于2015年以前的并购金额占比均出现较大幅度的提升。另一方面,心血管、脊椎骨科等赛道的并购速度出现了一定幅度的放缓,其中心血管领域最为明显,从2015年以前的并购金额占比16.5%下滑至近三年的3.6%。近几年虽然医械行业内主要的并购依旧是围绕主赛道展开,但是赛道之间出现了比较明显的结构性调整。

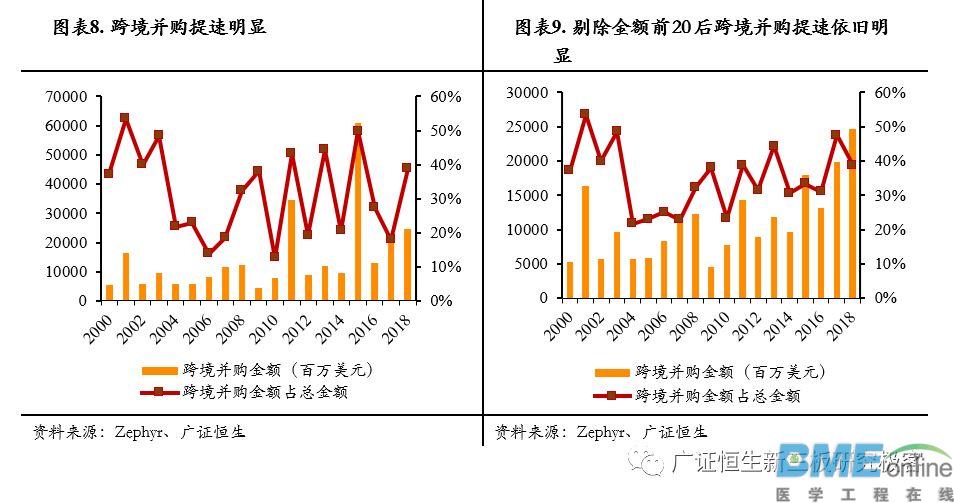

1.3跨境并购提速,中国并购标的显著增加

据统计,在2015年以前的行业并购中,跨境并购金额占总并购金额的28%,而在2015年至今的并购交易中,这一比例为34%。剔除个别金额过大的交易,这一比例分别为33%、38%,近几年高出2015年以前5-6个百分点。总的来看,近几年行业并购呈现出跨境并购交易提速的特征。

在并购标的地域方面,并购标的仍然集中于美国本土以及欧洲地区,近三年美国本土标的所产生的并购金额占比高达总金额的62.2%,(若剔除美敦力并购柯惠医疗的交易,这一比例为71.1%),欧洲标的产生的并购金额基本在20%左右。延续了一直以来,医械企业并购标的主要产生于美国以及欧洲地区的基本格局。但是在近几年,中国的并购标的明显增加。2015年以来,中国产生了376个并购标的,并购金额超过13亿美元,而在2015年以前的近二十年时间里,我国仅产生了不到3亿美元的并购标的。可以看出,近三年来,国内企业的资本关注度大幅度提升。

2

海外医械巨头的并购之路场景重构

受细分领域众多、技术产品快速更替等诸多因素的影响,并购是企业发展必经的道路。主要的行业巨头均是通过并购坐上行业的头把交椅的,罕有只依靠内生性增长成为行业巨头的案例。然而,并购这条路上也是充满陷阱的,在医械行业的并购史中,从来不乏失败的案例。因此我们认为,成功的医械企业不仅要深知并购之重要,更要有强大能力,以及清晰的策略。

结合行业巨头的并购四大特征:

1)成功的巨头均是在一开始或较快地切入到主赛道。

2)传统医械巨头在积极寻求跨赛道并购,而新进入的行业新贵的主要并购还是围绕主赛道展开。

3)跨赛道并购中,协同效应最大化是巨头选择标的的出发点。

4)大型并购案往往发生在资本市场的高景气时期以及企业收入增速的下滑期。

2.1无并购、不成巨头

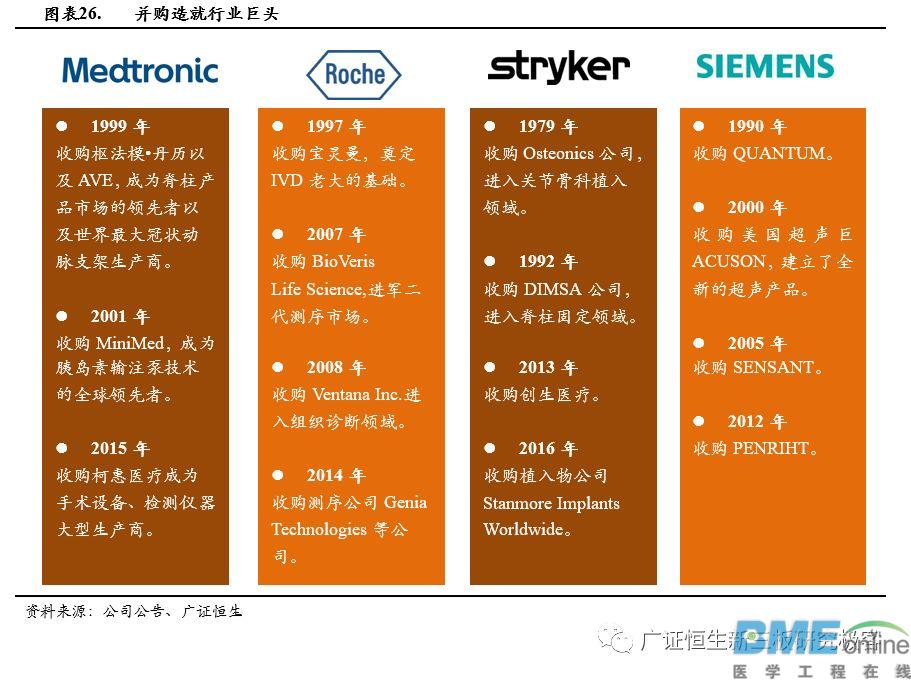

纵观医疗器械巨头的成长,并购起到了至关重要的作用。行业巨无霸美敦力进行了大量外延式扩张,分别通过并购枢法模.丹历、MiniMed以及柯惠医疗成为脊柱产品、胰岛素输注泵技术的全球领先者以及医疗器械全球第一;

IVD龙头罗氏在1997年收购宝灵曼成为IVD老大,而后又通过一系列并购牢牢掌控着IVD的头把交椅;

骨科巨头史赛克1979年收购Osteonics进入关节骨科植入领域,而后借助并购的力量成为行业巨头,并于2013年收购创生医疗大幅打进中国市场;

医疗影像领域西门子紧随GE步伐,通过并购建立起行业巨头的地位。简而言之,行业巨头的发展史主要是围绕并购展开的。

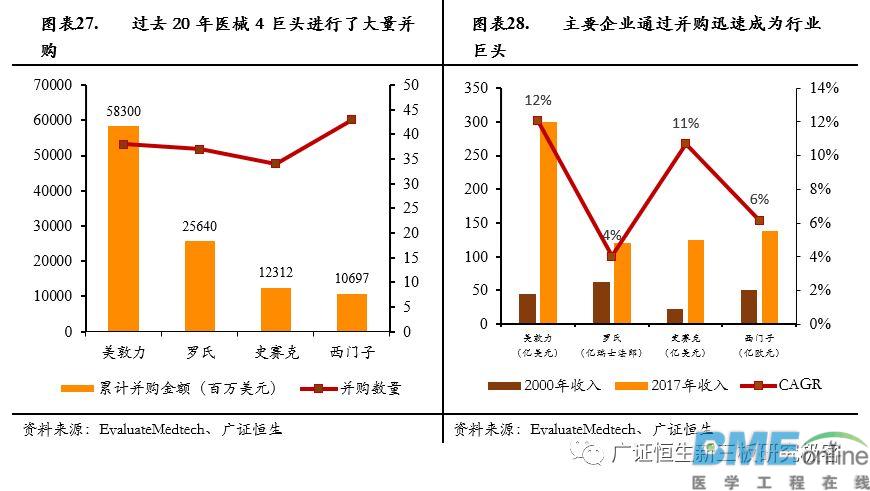

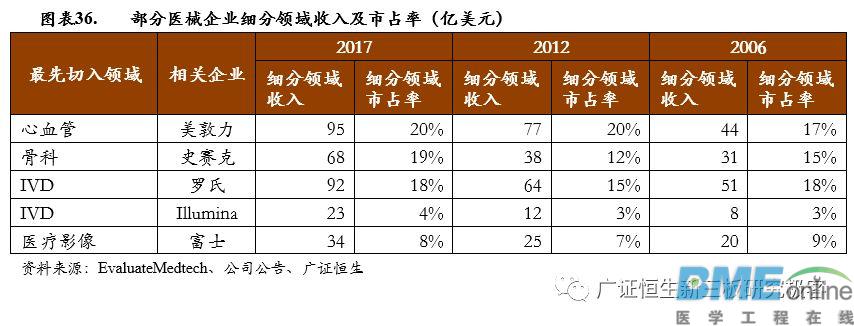

近20年来,行业巨头美敦力、罗氏、史赛克以及西门子共完成了152项医疗器械领域的并购,涉及金额1069亿美元。其中美敦力、罗氏、史赛克以及西门子分别完成了583亿、256亿、123亿以及107亿美元的并购,对应医疗器械方面的销售收入分别由2000年的45亿美元、63亿瑞士法郎、23亿美元以及51亿欧元上升至2017年的300亿美元、121亿瑞士法郎、124亿美元以及138亿欧元。通过并购,美敦力等企业迅速扩大器市场份额,销售收入快速增长,成为医械行业巨头。

2.2 刻舟高危,场景求剑

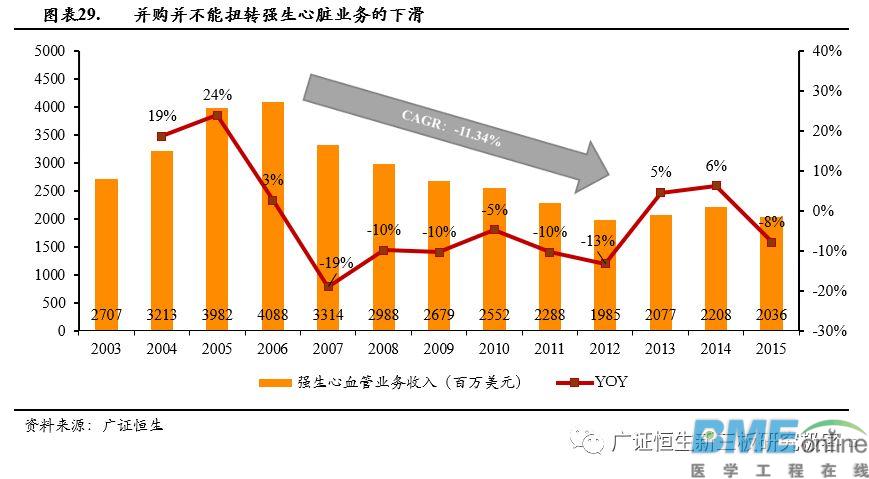

虽然说医械行业巨头均是通过并购实现跨越式增长,最终成为行业巨头的。但是并购路上往往不是一帆风顺的,并不是说只要企业采取并购策略进行外延式扩张就能够发展成为行业巨头。纵观医械行业的并购史,其中既有引入先进产品技术、实现持续高增长的成功案例,但也有引入资产效益不及预期、后续业务受影响持续下滑的失败案例。

以强生的心脏支架业务为例,由于不断受到波士顿科学明星产品 Taxus支架、美敦力的 DES 支架 Endeavor 和雅培Xience V的竞争,强生的DES支架Cypher的市场份额日益受到挤压。随后强生开始谋求通过并购重新巩固其行业地位,但是随后强生在Guidant的收购中失手波士顿科学,被迫将目光转向Conor Medsystems,旨在获得Conor的Nevo储存槽药物释放技术。但仅在收购的数月之后,被寄予强烈期待的Nevo支架未能取得最终的研究成果,直至2011年也未获批上市。曾经占据市场第一的Cypher也仅剩 11%的市场份额,屈居第四。最终强生无奈宣布停止Nevo的研发和Cypher的生产销售。

并不是说在一个新兴的经济体中,市场竞争较小、行业快速发展较快,相关企业就能够通过大量并购扩张实现跨越式的发展。相反,那些缺乏对自身并购能力以及行业发展趋势充分的认识,就过于激进地想通过并购确立行业地位的企业,往往会受限于对标的企业的管理,无法提升企业效率,同时又因为背负巨额商誉,面临过大的减值风险,最终出现增收不增利的情况。

以新华医疗为例。在过去10年间,新华医疗分别以3.1、3.5、3.8以及3.7亿元收购了博讯生物、远跃制机、威士达以及英德生物。在前三起并购中,均取得了不错的效果。公司营业收入以及归母净利润分别由2012年的30亿、1.63亿上升至2014年的62亿、3.26亿,归母净利润年复合增长率达41.42%,公司市值也由2012年6月的46.22亿元上升至2014年最高的186.27亿元。但随后在英德生物的收购上出现了较大风险,英德生物在随后的3年中均出现了业绩不达预期的情况,同时英德生物的原股东也无力承担业绩补偿。受商誉减值损失影响,新华医疗的归母净利润由2015年的3.26亿下滑至2017年的6600万 ,公司市值也由2015年最高233.86亿元下滑至最低51.46亿元。

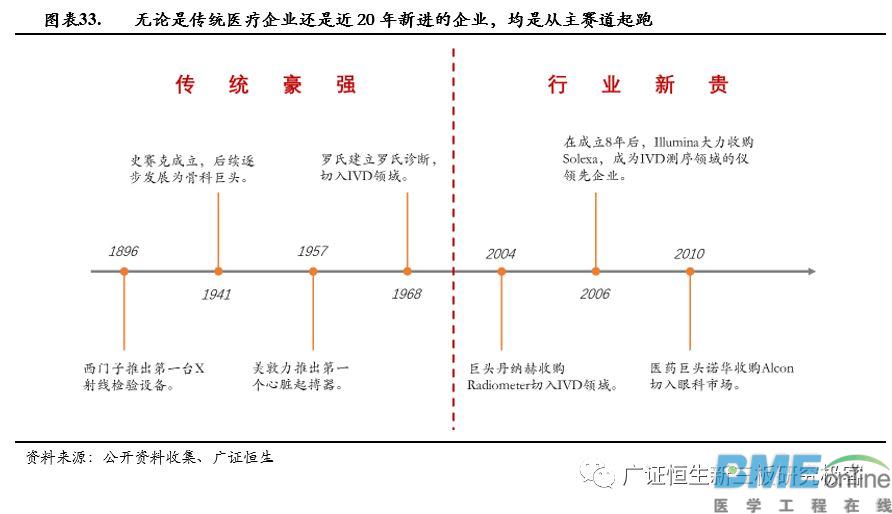

2.3主赛道之争,先入为王

在对医械巨头发展史的梳理中,我们发现,主要巨头早期的并购均是围绕主赛道(心血管、脊椎骨科、医学影像以及IVD)展开的。这个特征无论是在传统的医械巨头还是近几年的行业新贵上均有明显的体现。对于传统巨头如美敦力、罗氏等来说,其在成立的初期就已经切入了主航道,而且早期的并购也均是围绕主航道展开的。而对于近20年迅速发展的行业新贵来说,其主要通过并购切入医疗器械领域,而并购的方向也是集中在主要的赛道上。例如医药巨头诺华收购Alcon切入眼科市场以及丹纳赫通过并购Radiometer切入IVD领域。

2.4 由单一赛道到多赛道

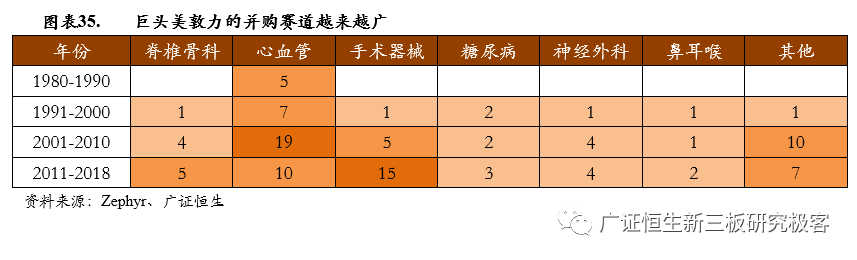

在1980年到2018年的并购历史中,巨头美敦力出现了明显的并购赛道越来越广的趋势。在1990年以前,美敦力的5项并购主要聚焦在原有的心血管赛道上,而在1991年以后,美敦力的并购赛道不断扩宽,非心血管领域的并购由1991-2000年间的7项上升至2011-2018年间的36项。

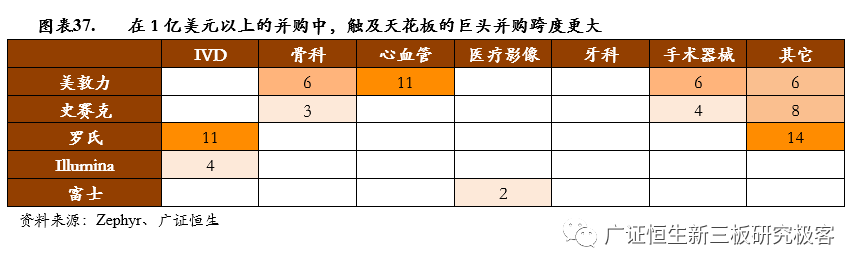

根据对行业巨头并购场景的分析,我们发现,一般在原细分领域收入稳定,市占率较高(一般超过10%)的行业巨头,更倾向于进行跨赛道以及跨界并购。如美敦力、史赛克以及罗氏等企业,他们在原有的细分赛道市占率都在10%以上,基本上都触及细分领域的天花板,因此,他们的并购更倾向于跨赛道甚至跨界布局。而对于收入规模较小,市占率降低的Illumina、富士等企业其市占率普遍在10%以下,并购多是围绕原赛道展开。

2.5 赛道的选择,协同效应为先

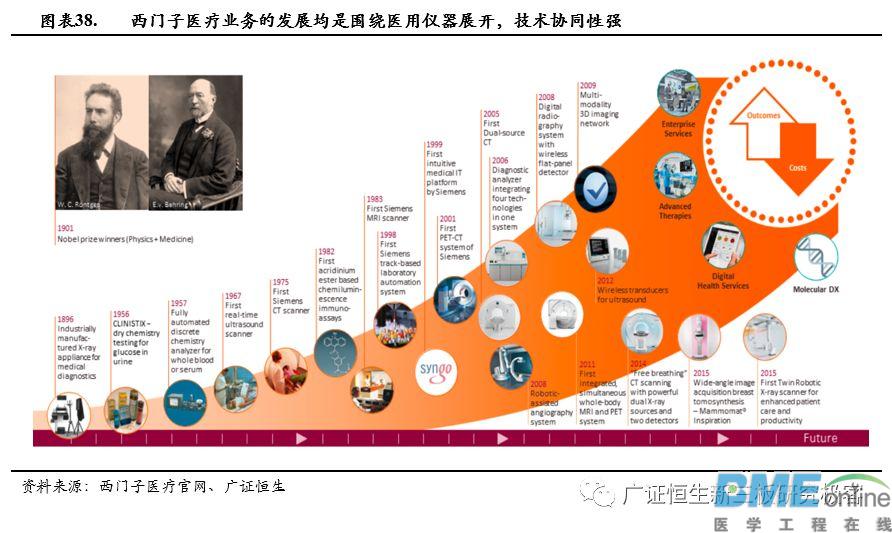

具体来说,主要体现在技术协同、渠道协同和客户协同上。在技术协同上,医学影像领域最为典型,其中的三巨头西门子、GE以及飞利浦均是仪器制造的巨头,跨赛道并购也基本上是集中在高端仪器的制造上,并购标的与原有业务之间技术协同作用明显。以西门子为例,其一百多年以来的医疗器械发展史均是在高端仪器领域,并且在并购,特别是跨赛道的并购中,也主要集中在仪器领域,技术协同效应明显。

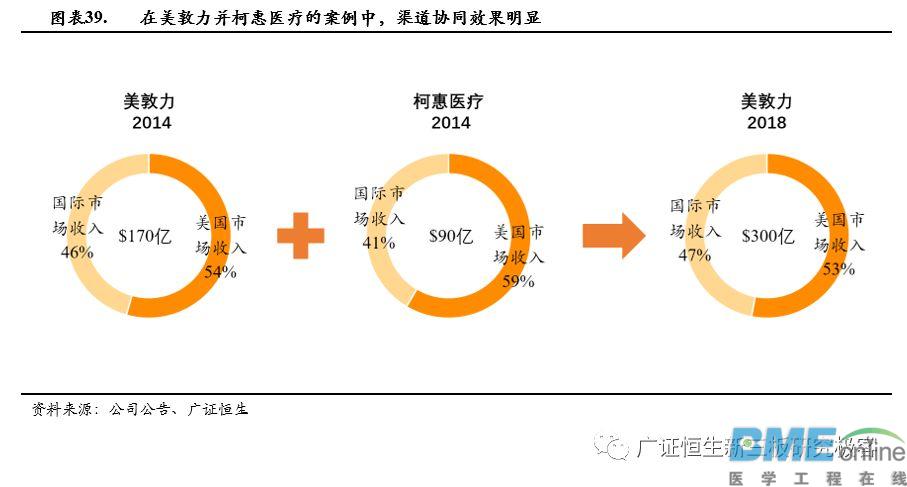

科惠医疗是全球领先的手术设备制造商,拥有超过150个国家的销售渠道,3.8万员工。通过收购科惠医疗,美敦力全球布局由140个国家增加到160个国家,员工增加到8.5万人。收入迅速提升,由2014年的170亿美元提升至2018年的300亿美元。全球化扩张也有所提速,国际市场收入由2014年的78亿提升至2018年的141亿,收入占比有所上升。可以看出,越是进行跨赛道扩张,医械巨头在协同性上越重视,从美敦力并购科惠医疗的案例中可以看出,追求渠道的协同是巨头跨赛道并购的另一大方向。

正如其企业理念“创新医疗科技 专注女性健康”,豪洛捷近年来无论是业务布局或是并购上均是围绕女性患者展开的。在主要的三块业务上,并购的标的虽说是处于不同的赛道,但是由于同样专注于女性患者,因此并购标的之间具有很强的客户协同性。

2.6 资本市场高景气+收入增速下滑,共同催生超级并购

在过去的20年中,医械行业出现了多笔金额在100亿以上的超级并购案。在其时间分布上,基本处于资本市场的高度景气阶段。例如1998年罗氏收购CORANGE,2006年波士顿科学收购GUIDANT,以及在美国股市最近8年的长牛期中发生的美敦力并购柯惠医疗、雅培并购圣犹达、BD收购巴德等。资本市场的高景气为医械企业融资提供了极大地便利,也成为医械行业超级并购的一大推手。

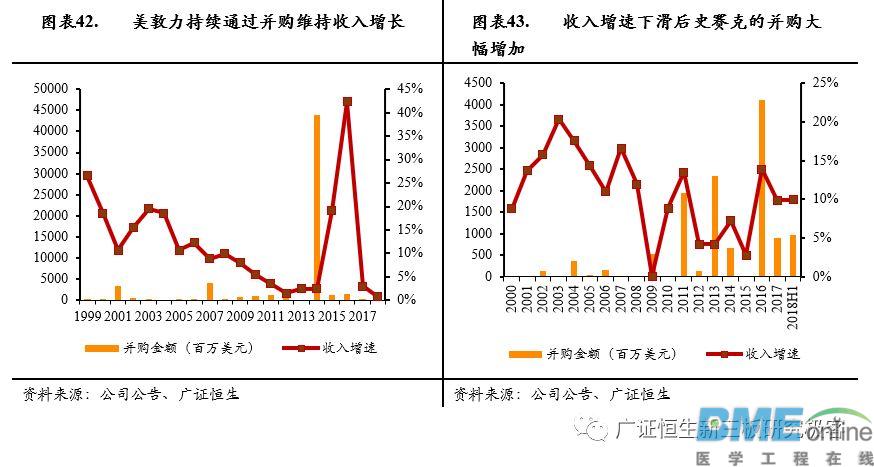

在公司层面上,通过回溯研究,我们发现医械巨头主要的并购均发生在收入增速的下滑期。这一特征在行业巨头美敦力以及史赛克上体现得尤为明显。2001年,美敦力收入增速下滑至11%,作为对策,美敦力当年以33亿美元收购了MINIMED,随后收入增速得以反弹。而在2006-2015年间,美敦力收入增速跌破10%,而且持续下滑,期间美敦力不断进行并购,最终以429亿收购柯惠医疗。另一行业巨头史赛克亦是如此,在2000-2008年间,史赛克收入增速基本能维持在10%以上,而在2008年以后其收入增速持续跌破10%,并购交易随即增加。2009年至今史赛克累计并购116亿美元,而2000-2008年间这一数字仅为7亿美元。

来源:广证恒生新三板研究极客

|

DFM100中文服务手册(维修手册)

DFM100中文服务手册(维修手册)

浙公网安备 33010402001000号

浙公网安备 33010402001000号